您现在的位置是: 首页 > 过户流程 过户流程

二手车趋势分析_二手车的趋势

tamoadmin 2024-07-06 人已围观

简介1.二手车行业发展趋势是什么?二手车行业市场竞争格局及发展趋势二手车行业是一个庞大且不断增长的市场。在美国,二手车市场估计价值超过 5000 亿美元。该市场在世界其他地区也正在快速增长,例如中国和印度。二手车行业竞争激烈。有许多不同类型的二手车销售商,包括独立经销商、特许经销商和在线市场。每种类型的卖家都有自己的长处和短处。独立经销商通常拥有最广泛的二手车选择。他们在价格上也往往更加灵活。但是,独

1.二手车行业发展趋势是什么?

二手车行业市场竞争格局及发展趋势

二手车行业是一个庞大且不断增长的市场。在美国,二手车市场估计价值超过 5000 亿美元。该市场在世界其他地区也正在快速增长,例如中国和印度。

二手车行业竞争激烈。有许多不同类型的二手车销售商,包括独立经销商、特许经销商和在线市场。每种类型的卖家都有自己的长处和短处。

独立经销商通常拥有最广泛的二手车选择。他们在价格上也往往更加灵活。但是,独立经销商可能无法提供与特许经销商相同水平的客户服务。

特许经销商通常对二手车的选择范围较小。但是,他们倾向于提供更高水平的客户服务。特许经销商通常还可以获得独立经销商无法获得的融资选择。

在线市场提供了一种购买二手车的便捷方式。他们通常有多种汽车可供选择。然而,在线市场可能难以导航。他们也往往缺乏独立或特许经销商提供的客户服务水平。

二手车行业在不断发展。该行业最重要的趋势之一是在线市场的兴起。在线市场使消费者更容易购买二手车。它们还使卖家更容易接触到更广泛的受众。

二手车行业的另一个趋势是认证二手车 (CPO) 计划越来越受欢迎。CPO 计划通过为二手车提供保修和其他保证,让消费者高枕无忧。

二手车行业是一个充满活力且不断变化的市场。它不断发展以满足消费者的需求和全球市场的需求。

以下是二手车行业的一些主要市场竞争格局和发展趋势:

市场竞争激烈,各种不同类型的卖家竞争业务。

在二手车购买力不断提高和在线购车日益普及等因素的推动下,该市场正在迅速增长。

市场变得越来越复杂,消费者要求更多的透明度和有关他们正在考虑购买的汽车的信息。

市场正面临诸多挑战,包括在线购车的兴起、租赁的日益普及以及维修和保养成本的增加。

尽管存在这些挑战,二手车行业预计在未来几年将继续增长。市场处于有利地位,可以从二手车的负担能力不断提高、网上购车的日益普及以及对可持续交通选择的需求不断增加中受益。

二手车行业发展趋势是什么?

——2022年中国互联网+二手车市场现状及发展趋势分析 互联网电商发展带动二手车发展组图

行业主要上市公司:广汇汽车(600297)、浩物股份(000757)、大东方(600327)、优信二手车(UXIN.美国上市)、开心汽车(KXIN.美国上市)等。

本文核心数据:渗透率、交易量等。

互联网+二手车市场发展概况

——互联网+二手车市场生态组成

互联网+二手车行业生态系统,主要连接车源提供者、代理商、二手车电商平台,以及消费者个人。当前,B2B、C2B竞拍仍是主流,以车易拍、优信拍为行业领头平台。人人车、好车无忧等C2C虚拟寄售模式平台因为交易效率有待提升,而占据较小市场份额。易车二手车、优车诚品等B2C卖场模式平台,尚需线下加盟方能加速市场扩展。

——互联网+二手车市场发展模式

现阶段我国“互联网+二手汽车”产业主要发展模式为C2C、B2C和2B模式。C2C模式旨在通过降低“卖方-商家-买方“之间的信息不对称来提升交易透明度,进而提升交易效率。然而当前二手车电商的C2C模式难以解决收入来源和成本结构的问题。B2C模式可概括为“帮卖模式”,即通过“信息展示+获客导流"的方式帮助线下二手车商进行二手车交易。二手车电商的C2B和B2B模式利用互联网有效帮助车商解决了收车难的问题,在二手车交易链中具有不可替代作用。除功能价值外,2B模式立足于二手车卖家与车商之间,交易效率高,运营成本低,可持续性较强。

互联网+二手车市场交易情况:2021年或达到450万辆以上

二手车电商的本质是二手车行业的数字化改造,且这一进程正从数字化营销与数字化客户关系管理相结合的阶段向数字化全服务生态发展。在数字化早期阶段,电商利用线上优势帮助大量车源实现了的信息汇总与扩散;而后,电商开始扩大面向经销商的服务体系建设,利用数字产品加速车辆流通;在限迁放开的背景下,电商也开始构建自有物流体系。另外,电商主体还积极拓展自营购车金融产品和养护类业务,创造出结合线下服务的各类新兴利润池。

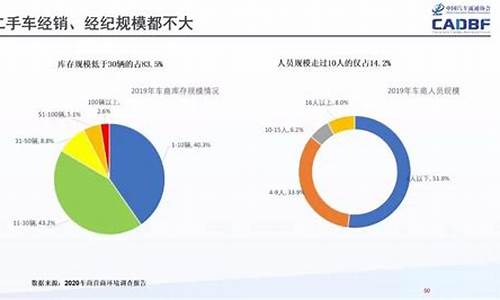

从iResearch统计预测数据来看,2017-2021年二手车电商交易量次呈现逐年上升趋势,2020年为378.2万辆,2020年我国二手车交易量为1434万辆,二手车电商交易占比26.37%。

根据iResearch统计电商销售数量来看,再结合2017-2020年我国二手车销售数量,推算出我国二手车销售电商渗透率呈现逐年上升趋势,2020年我国电商渗透率达到26.37%,预计2021年或将达到27.52%。

互联网对二手汽车行业发展痛点提出的解决方案

相较于国外发达二手汽车交易市场而言,我国二手车市场由于发展时间较短,存在各方面不足。针对不同的发展痛点,互联网技术为其提供了相应的解决方案。

以上数据参考前瞻产业研究院《中国二手汽车电商行业商业模式与投资战略规划分析报告》。

二手车行业发展趋势如下:

(1)区域化发展:

围绕区域内逐步布局自己的产品收购和销售的网络,慢慢在区域内行成了有门槛的区域品牌。

(2)个人IP化发展:

随着相关自媒体平台的发展,视频直播相关平台的流行,二手车商也开始站到IP人的大潮中,进入了自己的自媒体时代。而随之而来就是车商个人或公司的IP化的到来。

(3)合伙人化:

对于解决行业产品特殊性问题,以及团队个人发展空间层面都能带来较为完善的解决方案,所以要在区域内实现快速发展,就需要提前打造好自己的合伙人体系。

(4)专营店化:

以专业化形象以及独特品类为主,再加上行业的特殊需求,越来越个性化,因此就更需要专业的车商来提供服务,满足这类需求,这是行业趋势。

(5)轻资产化:

当下大部分车商都是重资产化经营,而随着行业的慢慢改变,车商也开始意识到当下重资产经营已经难以适应行业的快速发展,自己需要改变,提升场地的利用率,降低人力成本。

二手车市场现状介绍

随着国内汽车保有量和换购人群迅速增加,二手车市场规模不断扩大。据中国汽车流通协会统计,从2000年到2009年十年间,我国二手车交易量由25.17万辆上升到333.86万辆,增长了12倍。2011年,堪称我国二手车市场元年,这一年的二手车累计交易量达433万辆,同比增长12.47%。?

去年全年二手车交易增长10.6%,达到479.14万辆。2013年,全国二手车成交量有望达到500万辆的水平。但与欧美成熟市场相比,我国的二手车市场尚处在起步阶段。据协会不完全统计,2012下半年全国二手车交易量在2012年下半年保持平稳增长水平,在12月份出现了最高点。

交易量达到47.97万辆。相比之下2013年1-2月交易量量降低明显,2月由于春节等因素更是跌入低谷,3月二手车交易量创1年来新高,达到48.7万辆,4月有所回落,为46.24万辆,2013下半年二手车交易总体上业务放缓,后续乏力,预计这一势头将延续到2013年末。